現金収支と予測収支の差|現金収支対収入勘定

現金収支と予測損益計算書

現金収支と予測収支計算書との差異は、 現金予算には、会計年度の現金流入と流出の見積りが含まれています。 は予測収益計算書が収益と費用の見積もりを提供します。 現金予算と予測損益計算書は、それぞれ予算の一部として準備され、流動性と収益性に関する予測を提供する。

目次1。概要と主な相違点

2。現金予算とは

3。予測損益計算書とは

4。サイドバイサイド比較 - 現金収支対予想損益計算書

5。要約

現金予算とは何ですか?

現金収支は、来年の事業の現金流入および流出の予測値です。現金予算は、十分な流動性がその期間保証されることを保証する。企業が十分な流動性を持っていない場合は、株式を発行するか負債を取ることによって資本を増やす必要があります。

そのような状況に寄与するいくつかの要因が以下に示されている。

売掛債権は、金銭の支払いに時間がかかります。

- 当社は、付与された与信期間よりも前払金を決済している。

- 経済活動を生み出さない多くの遊休資産があります。

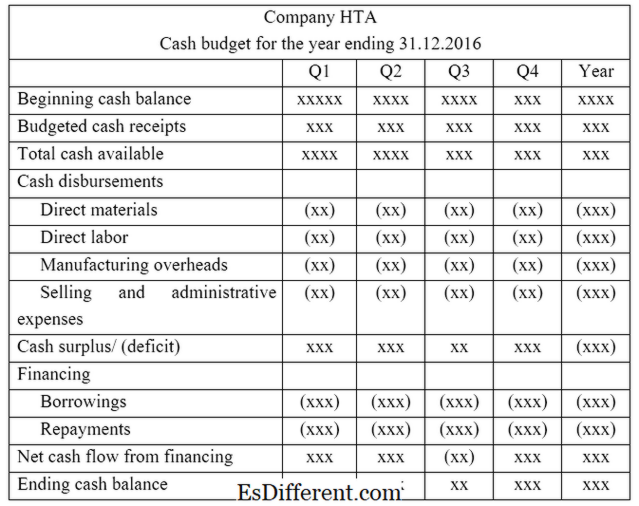

図01:現金予算形式

予測損益計算書とは

予測損益計算書は、事業が次の会計年度に獲得する収入から、その期間の予想費用を引いたものを見る重要な文書である。収入の最終的な数字を得ることは、得られた金額と失われた金額を見ることを意味するので、収入予測陳述は

損益計算書 と呼ばれることがあります。この声明を作成する目的は、将来どのくらいの利益を生み出すかを理解することです。これは、株主が利益に関心を持ち、株価を評価するために重要である。予測損益計算書の形式は以下のとおりです。 図02:予測損益計算書形式

現金収支と予測損益計算書の違いは何ですか?

<! - 現金収支と予測損益計算書

現金収支には、会計年度の現金流入と流出の見積りが含まれています。

予測損益計算書は、収益および費用の見積りを提供する。 |

|

| 目的 | 現金予算の目的は、会社の流動性ポジションを見積もることです。 |

| 予想損益計算書の目的は、会社の流動性ポジションを見積もることです。 | |

| 正味結果 | マスター予算の最終的な結果は、純利益または純損失と呼ばれます。 |

| 現金予算の正味の結果は、余剰または赤字と呼ばれます。 | |

| 要約 - キャッシュ・バジェットと予測損益計算書 | キャッシュ・バジェットと予測損益計算書との違いは、キャッシュ・バジェットが流動性を評価することを意図しており、予測損益計算書は収益性の見積りに焦点を当てている点で異なる。重要なのは、これらの予測には予算の一般的な制限があります。その準備は時間がかかり、実際の結果は予算と大きく異なる可能性があります。 |

参考文献1。 "現金予算。 "Investopedia。 N.p。 、2015年5月22日。ウェブ。 2017年3月28日。

2。 "キャッシュ予算。 "キャッシュ予算| F2管理会計| ACCA資格|学生| ACCAグローバル。 N.p。 、n。 d。ウェブ。 2017年3月28日。

3。 "所得予測陳述書とは何ですか? "クロン。 com。 Chron。 com、21 September 2011. Web。 2017年3月28日。

4。 "予測損益計算書。 "予測損益計算書。 N.p。 、n。 d。ウェブ。 2019年3月28日。