差異買掛金と売掛金の差異

買掛金と売掛金

売掛金は運転資本の意思決定における2つの重要な要素であり、したがって、買掛金と売掛金の差異を知ることは価値がある。すべてのビジネス組織は、通常、日々の活動において多数の信用取引を取り扱っています。これらの与信取引の結果として、買掛金および未収金が発生します。未収金および未収入金は、いずれも特定の期日ではなく特定の期日までに計算された貸借対照表項目である。支払債務と受取債権との主な違いは、売掛金は与信販売の結果として存在し、消費者が事業に払い戻さなければならない総額である。反対に、買掛金は与信購入の結果として存在し、組織が外部供給者に支払う総額です。売掛金と買掛金の両方が組織のキャッシュフローと相関している。したがって、運転資本に関連する意思決定において重要であると識別される。

売掛金とは何ですか?

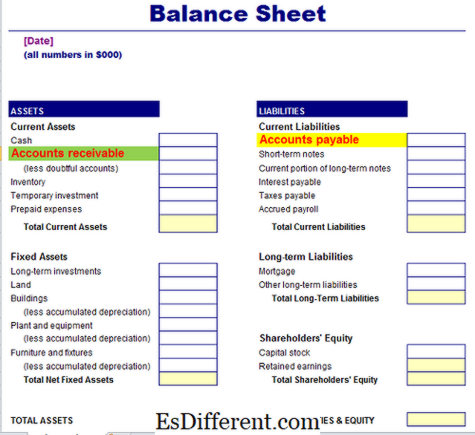

売掛金は、商品またはサービスをクレジットベースで販売した結果、顧客が事業組織に支払う総額です。したがって、組織は合意された将来の期間に顧客からこの金額を徴収する権利を有するため、事業の資産として知られています。現在の資産のもとで貸借対照表に計上されています。

買掛金とは何ですか?

買掛金は、与信ベースで商品またはサービスを購入した結果、事業組織がサプライヤーに支払う総額です。したがって、組織は、所定の将来の時間内にサプライヤーにその金額を支払う責任があり、法的に拘束されているため、ビジネスの責任として識別されます。貸借対照表上、流動負債の下で報告されている。

債務と売掛金の類似性

•両受取債権は、最終勘定の貸借対照表に計上される。

•どちらもビジネス組織のキャッシュフローに影響するため、企業の財政状態を管理するのに役立ちます。

•どちらの計算も、経営者の運転資金決定に使用されます。

買掛金および売掛金

•売掛金は短期(現金)資産です。買掛金短期(当期)の負債である。

•売掛金は与信販売の結果として発生し、買掛金は与信購入の結果として発生する。

•債権は、組織が回収する金額であり、支払われる金額は、組織が外部供給者に支払う金額である。

•未収入金は組織への将来の資金流入をもたらすが、未払金は将来の組織からの資金流出につながる。

•売掛金は未収入金(債務者)の下位元帳に計上され、未払金は未払金(債権者)の副元帳に計上される。

買掛金および受取債権は、クレジット販売および与信購入によって決定される2つの重要な会計条件です。クレジット単位で商品を顧客に販売するビジネス組織は、売掛金、資産と呼ばれる顧客からの金額を収集する権利を有しています。一方、原材料を含む商品およびサービスを購入するビジネス組織は、サプライヤにそれぞれの金額を支払う責任を負います。これは、買掛金として知られており、ビジネスの責任です。

追加情報:

- 買掛金と買掛金の差額