財務報告と財務諸表の違い|財務報告と財務諸表

主要な差異 - 財務報告と財務諸表

ビジネス多くの取引を行い、多くの利害関係者を抱えています。ビジネスの活動は、成長するにつれてより複雑になるため、そのような活動を支配するための適切な仕組みが必要です。多くの投資家がエンロンやマクスウェル・グループなど大規模な企業スキャンダルの結果、金融市場への信頼を失ったため、企業における財務活動の透明性の重要性と要件が高まっています。 財務報告は、企業のステークホルダーに情報を提供して決定を下すプロセスであり、財務諸表は財務報告プロセスの結果です。 これは、財務報告と財務諸表との間の主要な差異 です。

目次1。概要と主な相違点

2。財務報告とは

3。財務諸表とは

4。財務報告と財務諸表との比較

財務報告とは

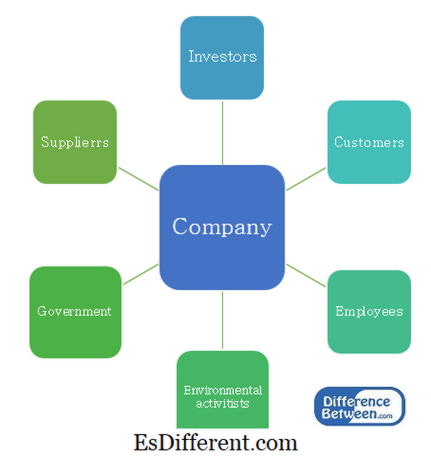

財務報告の主な目的は、意思決定に有用な情報を提供することです。企業は、組織にさまざまなレベルの権力と関心を持っている多数の利害関係者から構成されています。さまざまな決定を下すために、定期的な情報が必要です。

図1:会社のステークホルダー

財務報告統治機関

国際会計基準委員会(IASC)は1973年に設立され、ビジネス報告要件の多くの側面をカバーする国際会計基準(IAS)を導入しました。 2001年に、IASCは国際会計基準審議会(IASB)に改組され、その後導入された基準は国際財務報告基準(IFRS)と呼ばれた。世界の資本市場と相互依存している世界経済は、IFRS基準の開発をもたらし、多くの国が財務報告を行うためにそれらを採用している。

IFRSは、資産、負債、資本、所得および費用に関する指針、ならびにそれらを認識する方法および関連する会計処理を規定している。これにより、レポート処理が透過的で信頼性の高いものになります。 E。 g。 IFRS第5号 - 販売および非継続事業のために保有する固定資産

IFRS第16号 - 有形固定資産の会計処理

財務諸表とは

財務諸表は一般に1年間の会計期間に作成される。この会計期間は「会計年度」と呼ばれ、企業のニーズや業界の実務に基づいて会計期間が異なるため、暦年とは異なります。たとえば、会計年度は、暦年末の販売数量が多いため、多くの小売業向けの1月に終了します。

4つの主要財務諸表があります。

<! - 財務諸表

(貸借対照表) - 単一の時点での事業の資産、負債、および持分を反映している流動資産

流動資産|

資本 |

流動負債 |

| 固定負債 損益計算書 - |

|

| キャッシュ・フロー計算書 >株主持分変動計算書 |

|

| における 変更 |

|

| 財務諸表作成プロセス 図2:財務諸表作成プロセス 財務諸表の作成は、時間がかかり、コストのかかるプロセスです。しかし、すべての企業が株主および関連当事者の利益のために財務諸表を作成することが義務付けられています。 財務諸表監査 監査の基本的目的は、経営者が財務諸表において企業の財務実績および地位を「真実かつ公正な」見解で示すという独立した保証を提供することである。財務諸表の利用者の期待に応えるために、財務諸表に含まれる情報が質と量の両面で十分でない限り、財務諸表は「真実かつ公正」ではない。経営陣が内部統制を改善できる分野は、包括的な監査を実施することによって識別することができます。 財務報告と財務諸表の違いは何ですか? |

|

ガバナンス

国際会計基準審議会(IASB)によって管理されています。

国際財務報告基準(IFRS)に準拠しています。

参考文献:

Gholipanah、Pari。 「IASとIFRSの差異」 "

はリンクされています。

。 N.p。 、2016年4月30日。ウェブ。 |

|

| "会計年度末。 " | Investopedia |

| 。 N.p。 、2015年10月11日。ウェブ。 2019年2月2日。 | |

| 会社法監査要件その他の監査に関連する事項 | 。 N.p。 :デロイト、2014年。PDF。 |

プライスウォーターハウスクーパース。 "財務諸表監査の理解。 "

PwC 。 N.p。 、n。 d。ウェブ。 2017年2月2日。 Braillbeck、Guillermo。 国際財務報告基準:枠組みベースの理解と教え N.p。 :IFRS Foundation、2010. PDF。 "完全ガイド。 " ビッグ4会計事務所 N.p。 、n。 d。ウェブ。 2017年2月2日