差異直接および間接キャッシュフローの違い|ダイレクトと間接キャッシュフロー

主な相違点 - 直接対間接キャッシュフロー

直接的および間接的なキャッシュフローは、キャッシュフロー計算書の営業活動による正味キャッシュフローに到達する2つの方法。キャッシュ・フロー計算書は、営業活動による正味キャッシュ・フロー、投資活動による純キャッシュ・フローおよび財務活動による純キャッシュ・フローの3つの主要セクションから構成されています。直接的および間接的なキャッシュフロー方式の主な相違点は、 直接的なキャッシュフロー方式は、会計年度の主要な営業現金収入および支払額をすべて源泉 で一覧表示するのに対し、間接的キャッシュフロー方式では、営業活動からのキャッシュフローを計算するための貸借対照表勘定の変更 。 IASB(国際会計基準審議会)は、組織が業務からの正味キャッシュフローを計算するための直接的または間接的な方法を選択する自由を与える。

目次1。概要と主な相違点

2。ダイレクトキャッシュフローとは

3。間接キャッシュフローとは

4。サイドバイサイド比較 - 直接的なキャッシュフローと直接的なキャッシュフロー

5。要約

ダイレクトキャッシュフローとは

直接的なキャッシュフローの方法は、会計年度の主要な営業活動による現金受領および支払額をすべて源泉別に記載している。換言すれば、どのように現金流入が生じ、現金流出がどのように支払われたかを列挙する。すべての情報源がリストされた後、現金流入と流出との差は、営業活動による正味キャッシュフローと等しくなります。

この分類は、現金流入と流出のすべての出所を列挙しているので非常に便利です。しかし、大規模な企業が多数の資金源を持っているため、採用することは困難です。その準備に費やされる時間のために、ダイレクト・キャッシュ・フロー法はほとんど使用されていません。

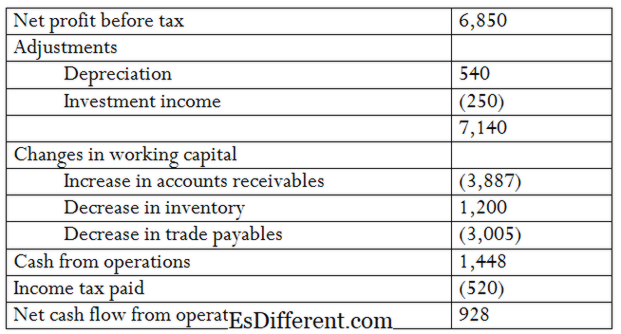

間接的なキャッシュフローの方法は、営業活動からのキャッシュフローを計算するために貸借対照表勘定の変更の純利益を調整する。ここで、会計年度中の現金残高に影響する資産および負債勘定の変動は、税引前当期純利益から加算または控除される。 E。 g。 GHI Companyは間接法を使用してキャッシュフロー計算書を作成します。

企業は間接的なキャッシュフロー法を直接法に優先させる傾向があります。これは損益計算書および貸借対照表から容易に入手できる情報を使用するためです。したがって、この方法を使用してキャッシュ・フロー計算書を作成するために費やされる時間は、直接法に比べてはるかに少ない。したがって、間接法は多くの企業で広く使用されています。

直接キャッシュフローと間接キャッシュフローの違いは何ですか?

<! - 直接的なキャッシュフローと直接的なキャッシュフロー

ダイレクトキャッシュフローの方法には、会計年度の主要な営業現金収入と支払いのすべてがソース別に記載されています。

間接キャッシュフロー法は、営業活動によるキャッシュフローを計算するために、貸借対照表勘定の変更の純利益を調整する。

純利益調整 |

|

| 直接法では、当期純利益は営業活動によるキャッシュ・フローと調整されていません。 | 間接法では、当期純利益は営業活動によるキャッシュ・フローと調整されている。 |

| 使用法 | |

| ダイレクト・キャッシュ・フロー方式の使用は、企業によって広く使用されていません。 | 間接キャッシュフロー法は、キャッシュフロー計算書作成において広く普及している。 |

| 要約 - 直接的なキャッシュフローと間接的なキャッシュフロー | |

| 直接的なキャッシュフローと間接的なキャッシュフローの方法の違いは、主に正味キャッシュフローの到着方法に依存する。両方の方法による純キャッシュフローは同様です。しかしながら、間接的な方法は、その複雑さがより低いという理由から、多くの企業に好まれている。直接的または間接的な方法にかかわらず、投資活動および財務活動からの正味キャッシュフローの計算方法は同じです。 | 参考文献1。キャッシュ・フローの直接法|フォーマット|例。 "マイアカウンティングコース。 N.p。 、n。 d。ウェブ。 2017年5月10日。 2。 "IAS Plus。キャッシュ・フロー計算書:米国GAAPとIFRSの主な違い。 N.p。 、2014年7月28日。ウェブ。 2017年5月10日。 3。 「キャッシュ・フロー間接法による声明」|フォーマット|例。 "マイアカウンティングコース。 N.p。 、n。 d。ウェブ。 2017年5月10日。 |

画像提供:

1。 The Blue Diamond Gallery