与信売上と売掛金の差|クレジット・セールスと売掛金

クレジット・セールスと売掛金

大部分の顧客は、売掛金、売掛金の定義、売掛金の定義、売掛金の定義、今日、ビジネス組織は顧客に与信枠を提供しているため、与信販売と売掛金の違いを知ることは非常に便利です。企業は、購入後に購入した商品およびサービス(特定の合意された期間内)を支払うことができます。このプロセスは、クレジットセールスとして知られています。クレジットベースで商品を販売した結果、売掛金(貿易債務者)が存在する。受取債権は、顧客がその組織に対して支払うべき総額です。どちらの概念も同じ現象から存在しますが、与信販売と売掛金との間にはいくつかの重要な違いがあります。主な相違点は、与信販売は収入項目であり、特定期間の損益計算書に計上され、一方、売掛金は短期(現金)資産と呼ばれ、特定の期日に貸借対照表に計上されることです。

クレジットセールスとは?

クレジットセールスとは、顧客が後日購入する商品やサービスの支払いを許可されている非現金販売を指します。ここでは、買い手は、1回の支払いで全額を支払うか、両当事者が合意した期間に小規模の定期分割払いで商品を将来支払う機会があります。

買掛金とは何ですか?

売掛債権は、商品またはサービスをクレジットベースで購入した結果、顧客が事業組織に支払う総額を表します。この金額は組織によって所有されているものの、まだ受け取られていないものであるため、資産として識別され、貸借対照表の流動資産で計上される。

クレジット・セールスと売掛金の類似点

•どちらの概念も同じ点に由来しています。 e。クレジット・セールス

•トランザクションを記録するためにソース・ドキュメントの同じセットを使用する(エクスポージャー請求書)

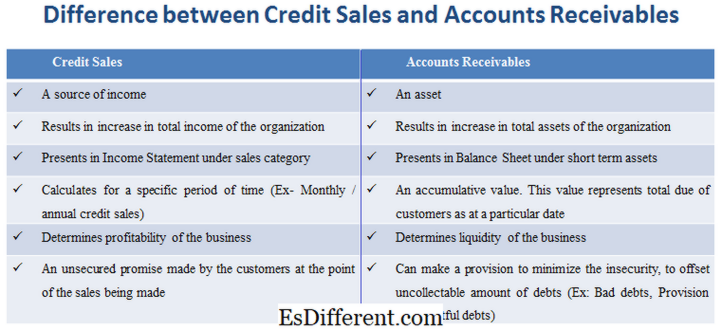

クレジット・セールスと売掛金の違いは何ですか?

•信用販売は収入源であり、売掛金は資産である。

•信用販売は、組織の総収入の増加の結果である。売上債権は、組織の総資産が増加した結果である。

•信用販売は、売上カテゴリーの損益計算書に表示されます。売掛金は短期資産の貸借対照表に表示されます。

•与信売上高は、特定の期間(例:毎月/年間与信売上)で計算されます。売掛金は累積額です。この値は、特定の日付における顧客の延滞総額を表します。

•信用販売は、売掛金が事業の流動性を決定する一方、事業の収益性を決定する。

•信用販売は、販売時点で顧客が行った無担保約束です。売掛金は、回収不能な債務(例えば、不良債権、貸倒引当金)を相殺するために、不安を最小限に抑えるための引当を行うことができる。

クレジットベースで商品を販売すると、売掛金が生じる。 e。 1つは他に依存します。与信販売は収入の源泉であり、特に一定期間、損益計算書に計上される。対照的に、売掛金は一種の短期資産であり、帳簿の貸借対照表に計上されている。これは支払われる総額の合計であるため、特定の期間に特有のものではありません。