概念フレームワークと会計基準の相違

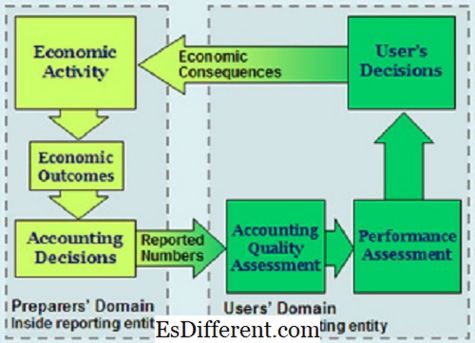

概念フレームワーク図

はじめに >財務報告および声明は、世界のビジネスおよび財務活動の実行に役立つ重要なエンティティです。財務報告は必須であり、商取引は財務報告に依存していると言えるでしょう。

<! - 1 - >

IFRSとGAAPの世界の2つの財務報告システムのために、用語の存在に違いが生じます。この記事では、IFRSとGAAPの両方における財務諸表の報告に役立つ会計用語である概念的枠組みと会計基準に焦点を当てています。この議論では、概念フレームワークと会計基準の両方が機能し、存在する様々な方法に焦点を当てる。我々は、IFRSとGAAPの枠組みを検討し、2つの世界の財務報告制度におけるこれらの2つの用語の複雑な配置を定義しようとする。

<! - 2 - >

用語の定義会計基準

これらは、財務報告を管理する権限を有するものである。会計基準は、会計原則として受け入れられているものの主要な源泉として認識することができます。会計基準は、様々な種類の取引および事象が財務諸表にどのように反映されるべきかを規定している。これらの基準は、投資家および貸し手を含むすべてのステークホルダーに財務情報が確実に提供されるように行われています。

<! - 3 - >

会計基準は、取引およびすべての財務活動をどのように実施し、分析し、財務諸表に表示すべきかを概説している。それらは会計フレームワークの構成要素であり、会計実践者が可能な限り最も有利な方法で会計実務を利用するのを助ける。会計基準は、損失が発生した場合に、企業および経営者が財務諸表作成に使用したプラクティスを正当化するのを助けるため、重要です。会計基準は、解決すべき問題を記述している。次に、問題を処理するための最善の方法について議論するためのプラットフォームを提供し、最後に会計実務と連携して解決策を説明します。

概念フレームワーク

財務会計の概念的枠組みは、基準を設定する機関によって作成される会計理論である。この体は、実用的で客観的な問題をテストするための基準を設定します。概念的枠組みは、財務報告に関わる問題において重要な役割を果たします。

主な相違点

概念的枠組みは、会計基準とは全く異なる事業体である。両方の機能には目的、長所、欠点があります。 2つの機能は、競合するエンティティとして存在しませんが、非常に異なる目的を果たすように定義されています。

財務会計の学生は、財務諸表作成のためのより良い概念的枠組みの設計を可能にするための会計基準が補助的な手段であることを知っているだろう。他方では、財務会計の特定の事例においてより良く機能する健全な会計基準の利用可能性について、既知の概念的枠組みが存在すると主張することは正しいであろう。

利益

概念的枠組みには次のような利点があります。

会計上の問題の議論に役立つ正確な定義を確立します。

- 概念的枠組みは、財務報告規則の制定と見直しの際に会計基準を設定する者を指針とする。

- 概念フレームワークは、会計基準が存在しない場合でも監査人が財務報告の問題を解決するのに役立ちます。

- アカウンティングの問題に適用される傘理論の提供を通じて、会計基準の数を制限することも助けます。一方、会計基準は、概念的枠組みとは異なる利点を有する。

- 会計基準は財務諸表の信頼性と信頼性を向上させる。会計基準は、金融負債が実現した場合に、会計士と監査人の決定を守るのに役立つ。

会計基準はまた、管理事務所の説明責任を決定するのにも役立つ。

- 会計理論と実践の改革に役立つ。

- 概念的枠組みは、財務諸表を使用する人々の理解を高めることによって、自信を高めます。一方、財務諸表利用者にとっての会計基準の主な利点は、企業からの開示が困難な情報の入手に役立っていることです。

- 財務会計基準

- 機能

会計基準の機能は、健全な金融システムの使用を促進し、世界の財政的堅固性を促進する一方で、地方部門での使用を促進することに役立つ。これらの基準は、財政がどのように規制され監督されているかを強化すると同時に、透明性を高めるのに役立ちます。一方、概念的枠組みは、将来の国際財務報告基準の策定を支援する機能を果たす。また、代替的な財務会計手法の削減を通じて、規制の統一と会計基準を推進する。概念フレームワークはまた、IFRSの適用において、会計監査人および財務報告者の作成者を支援する役目も果たす。

(会計基準は、健全な財務報告のための手段を提供することを目的としている。概念フレームワークは、IFRSの導入と利用を支援する)。

IFRSおよびGAAP

国際的に認められている2つの会計制度の違いは、会計基準および概念的枠組みへの貢献である。 GAAPは米国内に存在し、米国における財務報告および開示を務め、規制しています。 IFRSは、企業および事業体を財務報告を調和させる一貫性のあるシステムに導くグローバルペースセッターとして認識されています。

概念的枠組みの結果、財務報告がどのように準備され、開示されたかの指針が提供された。一方、会計基準は、財務諸表を作成し開示する際に満たされなければならない基準を定めています。したがって、会計基準は、幅広いステークホルダーが消費する信頼できるレポートを提示するために遵守しなければならない明確な方法論である。会計基準はIFRSとGAAPの両方で財務報告を決定しているのに対し、概念フレームワークはIFRSを後押ししている。 IFRSの概念フレームワークについては、以下の基準がない場合に会計方針を策定する上で、どの概念的枠組みが最良であるかを検討し検討することが求められる。 GAAPでは、会計基準は、特定の会計上の問題に概念的枠組みを適用できない非常に決定的な過程を提供している。

信頼性

会計基準は、世界各地の多くの場所で適用可能な参考ポイントと呼ばれています。一例として、U.Kの会計基準は、U.K IASによって合意されており、U.K.を通じた使用のために採用されている。一方、概念フレームワークは、その適用においてより制約がある。

財務諸表は多くの人々によって使用されており、単一の概念的枠組みが財務会計ニーズを満たすのに役立つことはありません。概念フレームワークは、コンセンサスに達した後にのみ採用することができます。全国が使用すべき最高の概念的枠組みについてコンセンサスに達するのは難しいでしょう。柔軟性

コンセンサスに達した後に使用することができる概念的枠組みとは異なり、会計基準は柔軟性に欠点がある。

会計基準は、勘定の作成に1つの方法しか使用できないようにします。これは報告の統一性を促進するかもしれないが、状況によっては不適切かもしれない。非可撓性は、会計実務に関連する剛性現象をもたらす。会計基準は、政治的影響やロビー活動などの他の要因に対しても脆弱です。

概念的枠組みは、財務会計と財務諸表を記述する一定の基準につながる、相互接続された目的と本質の明確なシステムである。

一方、会計基準は、アカウントを準備する際に従う方法です。これらの基準は、通常、財務会計における監督としての専門機関によって決定されます。財務報告の作成、開示レベルの向上、会計上の議論のレベルを高めるための焦点を提供するなど、さまざまなオプションを削減しています。

要約

概念フレームワークと会計基準の間に強調された相違の概要。

- トピック

- 概念フレームワーク

会計基準

機能

- 財務諸表の審査員および作成者を支援して、IFRSの規定を実践するのを最も助ける。

グローバルな財政の健全性を促進しつつ、地方部門における健全な金融システムの使用を奨励し、擁護する

柔軟性

概念的枠組みは柔軟性があり、会計機能で設計できる

財務会計の異なる視点に合わせるように設計されている