連結財務諸表との差異|連結財務諸表との比較

主な相違点 - 連結財務書類と連結財務諸表

企業が拡大戦略を追求する際に、他の会社の非支配持分。これは、新しい機会へのアクセスを得るために、相乗効果を得るために、そして制限のない市場に参入するために行われます。 (一部の国では、自国の国内企業と提携していない海外企業が事業を開始することを許可していない国もあります)。そのように取得した株式は、財務諸表に記録する必要があります。ある会社が別の会社の株式を保有している場合、その会社を「親会社」といいます。第2の会社は、親会社が所有する割合に応じて「子会社」または「関連会社」のいずれかであり、「持株会社」と呼ばれます。 結果が親会社と持株会社について別々に記録されている場合、これを複合財務諸表といいます。持株会社の業績が親会社の持分比率に応じて合併されて記録されている場合、その声明を連結財務諸表といいます。 これは、連結財務諸表との主要な違いです。

目次

1。概要と主な相違点

2。複合財務諸表とは

3。連結財務書類とは

4。サイド・バイ・サイド比較 - 連結財務書類と連結財務諸表との比較

5。要約

複合財務諸表とは何ですか?

親会社は、以下のように持株会社の株式を取得することができます。

子会社

親会社は、子会社の50%超の株式を所有している。したがって制御を発揮する。

アソシエイツ

Figure_1:持株会社における持分の割合

親会社の持分は、親会社が重要な影響を及ぼしているアソシエイトの20%〜50%である。

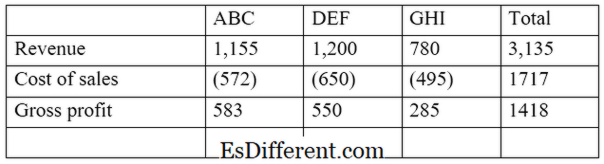

損益計算書、貸借対照表およびキャッシュ・フロー計算書は、企業が作成した年度末財務書類の主要なものです。会社が複合的な報告アプローチを実践している場合、これは親会社と持株会社の財務結果が財務諸表に別々に表示されることを意味します。つまり、持株会社は独立企業として記録されます。 E。 g。 ABC株式会社は、DEF LtdとGHI Ltd.の2社に投資している会社です.DEF(子会社)の55%、GHI Ltd(従業員)の30%を保有しています。複合損益計算書の抽出は以下の通りである。

このアプローチの利点は、株主が個々の業績を評価するために親会社と持株会社の業績を別々に比較し対比させることができるということです。ただし、これは親会社の持株会社の所有割合を示すものではありません。

連結財務諸表とは何ですか?

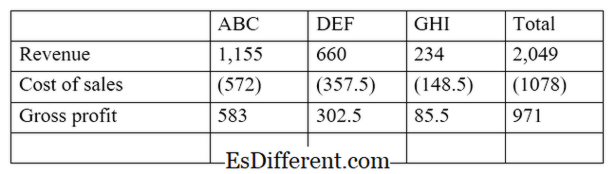

このアプローチでは、親会社と持株会社の財務実績が単一の企業として表示されます。ここでは、親会社に属する持株会社の業績の割合のみが記録されます。子会社が「完全所有」(株式100%)である場合。結果は財務諸表に完全に組み込まれます。

財務会計基準審議会(FASB)および国際会計基準審議会(IASB)は、企業が支配的持分を有する場合に連結財務諸表を作成することを要求している。他のビジネスでは50%以上の所有権を持っています。

上記の例を続けると、このアプローチでは、持株会社の業績が親会社の財務諸表に統合されます。これは、投資家が完全かつ正確に結果を見る機会を提供します。したがって、このアプローチは複合財務諸表よりも全体的です。連結財務諸表法による財務実績の記録方法は、以下を考慮する必要があります。

資本金

子会社または関連会社の株式資本は、親会社の記録の連結貸借対照表に反映されません。株式資本は、親会社の持株会社への投資額によって自動的に調整されます。

非支配持分

「少数株主持分

」とも呼ばれ、これは親会社が所有または支配していない子会社の資本における所有持分である。これは、少数株主に属する子会社の純利益を使用して計算されます。 E。 g。親会社が子会社の65%を保有している場合、少数株主持分は35%です。子会社が当期純利益56,000ドルを得たと仮定すると、少数株主利益は19,600ドル(56,000 * 35%)となる

連結財務諸表との差は何ですか? <! - 連結財務書類と連結財務書類 持株会社の親会社の業績及び個別業績の結果は、連結財務諸表において個別に報告されている。

持株会社の業績は、親会社の業績に統合され、連結財務諸表に組み入れられている。

報告の構造

持株会社は、親会社から独立した事業体として扱われる。

親会社と持株会社は単一の事業体とみなされる。 |

|

| 使用法 | これは、結果の合理的に有用な財務表示を提供する。 |

| これは、財務情報のより全体的かつ効果的な見方を提示する。 | |

| 要約 - 連結財務書類と連結財務諸表との比較 | 連結財務諸表との主な違いは、財務実績の表示方法に依存します。大規模な企業の多くは、連結財務諸表を期末に使用しています。その理由は、正確性が高く、所有権が50%を超えると法律で要求されるためです。しかし、連結財務諸表の作成は、複合財務諸表と比較して複雑で時間がかかる。 |

| 参考文献:1。 "統合と財務諸表の連結の違いは何ですか? " | |

| Chron。 com | 。 N.p。 、n。 d。ウェブ。 2017年2月23日。2。 「連結財務書類」。 " |

Investopedia

。 N.p。 、2015年7月24日。ウェブ。 2017年2月23日。

3。 「連結財務書類と独立した財務書類との差異」を参照のこと。 "

財務基盤 。リーフグループ、2011年8月15日。ウェブ。 2017年2月23日。 4。特定の財務諸表はいつ必要ですか? "

MLR 。 N.p。 、2016年10月23日。ウェブ。 2017年2月23日。