貸借対照表とキャッシュフロー計算書の差異|貸借対照表とキャッシュ・フロー計算書

主な相違点 - 貸借対照表とキャッシュ・フロー計算書

結果を評価し、将来の決定に達するためには、会社の業績を測定し、記録することが重要です。このような情報は、年度末の財務諸表を通じて関係するステークホルダーに報告されます。貸借対照表およびキャッシュ・フロー計算書は、投資家およびその他の利害関係者がますます頼りにしている主な財務諸表の2つです。貸借対照表とキャッシュ・フロー計算書の主な違いは、貸借対照表に特定の時点における資産、負債、および持分が表示され、キャッシュ・フロー計算書には資産、負債、収益費用は現金ポジションに影響を与える。

目次1。概要と主な相違点

2。貸借対照表とは

3。キャッシュ・フロー計算書とは

4。サイド・バイ・サイド比較 - 貸借対照表とキャッシュ・フロー計算書

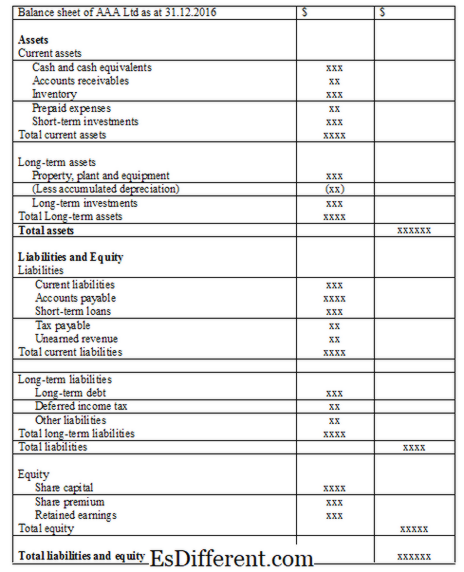

貸借対照表とは?

財務状態計算書とも呼ばれる貸借対照表は、特定の時点における事業の資産、負債、および持分を表示し、様々な利害関係者が意思決定に着手するために使用する会社に関する上場企業の貸借対照表は、会計原則および特定のフォーマットに従って作成する必要があります。

<! - 9 - >貸借対照表の作成時に使用された会計概念

実現コンセプト/収益認識コンセプト収益は獲得時に認識されるべきである。

- マッチングコンセプト

会計期間中に発生したすべての費用。同期間に収入が認識された。

- 発生主義

費用は発生時に認識され、支払った時点では認識されません。収益はその実現時に認識され、支払いの受領時には認識されない。

- <! - 9 - >

注

特定取引に関する追加情報および追加情報は、貸借対照表の末尾に注記として含める必要があります。これらのメモには、そのステートメントのユーザーにとって有益な情報が含まれています。注記の共通情報は、貸借対照表に含まれていない項目、重要な会計方針の補足情報および要約である。貸借対照表の書式

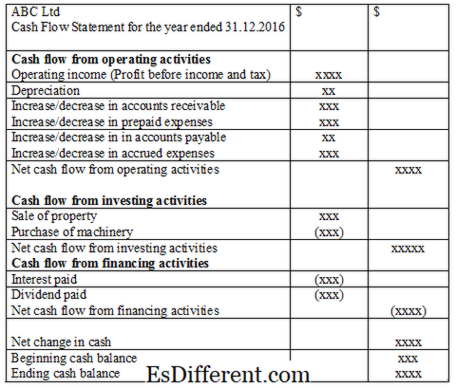

キャッシュ・フロー計算書とは?

現金は日常業務の円滑な流れのために企業にとって最も重要な資産の1つであり、最も流動性があります。流動性は、ビジネスの生存と長期的な収益性の両方にとって不可欠です。貸借対照表とは異なり、キャッシュ・フロー計算書の取引は、現金領収書または支払い時に記録されます。

キャッシュフロー計算書に記録されている主な活動は3種類あります。

営業活動によるキャッシュフロー

このセクションには、通常の営業活動によるキャッシュが記録されています。 g。売却した現金、債務者から受領した現金

投資活動によるキャッシュ・フロー

資産の購入または売却に起因するキャッシュ・フローは、投資活動として計上される。 g。短期借入金

財務活動によるキャッシュ・フロー

本欄には、投資家からの現金流入と流出が記録されている。 g。キャッシュフロー計算書の形式

現金残高が特定されると、会社は現金管理に関する決定を下すことができます。現金剰余金(正の現金残高)がある場合、短期投資は余分な収入を得ると見なすことができます。現金不足(マイナスの現金残高)がある場合、円滑な運営を継続するために借入資金の検討が必要です。

貸借対照表とキャッシュ・フロー計算書の相違点は何ですか?

<! - 差分前の表 - >

貸借対照表とキャッシュフロー計算書

貸借対照表は、単一時点で財政状態を反映するために用意されています。

キャッシュ・フロー計算書は、当該年度の現金の動きを反映するために作成されている。

内容

資産、負債および資本には変動があります。

現金での動きがあります。

会計方法 |

|

| これは発生主義会計です。 | これは現金ベースの会計です。 |

| 参照: | |

| 「キャッシュ・フロー計算書の構成要素 - 無制限オープン・テキストブック」。 " | 無限 |

| 。 N.p。 、n。 d。ウェブ。 2017年2月2日 | |

| 「会計学の一般概念(10の概念)」 " | YourArticleLibrary。 com:次世代図書館 |

N.p。 、2015年4月22日。ウェブ。 02年2月2日。

「天秤座シートとノート - 無限オープン教科書の内容」 " 無限 。 N.p。 、n。 d。ウェブ。 2017年2月2日。